Nuevas obligaciones fiscales para los propietarios: ¿qué cambia?

Recientemente, han aumentado las noticias en los medios de comunicación sobre cambios en las obligaciones fiscales de los propietarios de inmuebles de alquiler privado. Aunque muchas de estas normas afectan principalmente a los contribuyentes del IVA, los cambios también pueden afectar a los que actualmente disfrutan de beneficios. He aquí lo que necesita saber y cómo prepararse para ellos.

1. Propietario de bienes inmuebles como sujeto pasivo del IVA

Según la ley, una persona que alquila una propiedad, incluso un alquiler privado, adquiere el estatus de contribuyente del IVA (aunque a menudo exento).

– En la práctica, el alquiler privado con fines residenciales goza de una exención subjetiva (artículo 43(1) de la Ley del IVA) – esto significa que el servicio está exento de IVA y que el propietario no está obligado a emitir factura a menos que el inquilino (por ejemplo, una empresa) solicite un documento para hacerlo.

– También existe una exención subjetiva – cuando los ingresos del negocio (incluido el alquiler) no superan un determinado límite (hasta finales de 2025 – 200.000 PLN, después – 240.000 PLN) – entonces el propietario no se convierte en contribuyente activo del IVA.

– Si el propietario es un contribuyente activo del IVA y alquila la propiedad a una empresa (B2B), está obligado a emitir una factura de acuerdo con las normas del IVA.

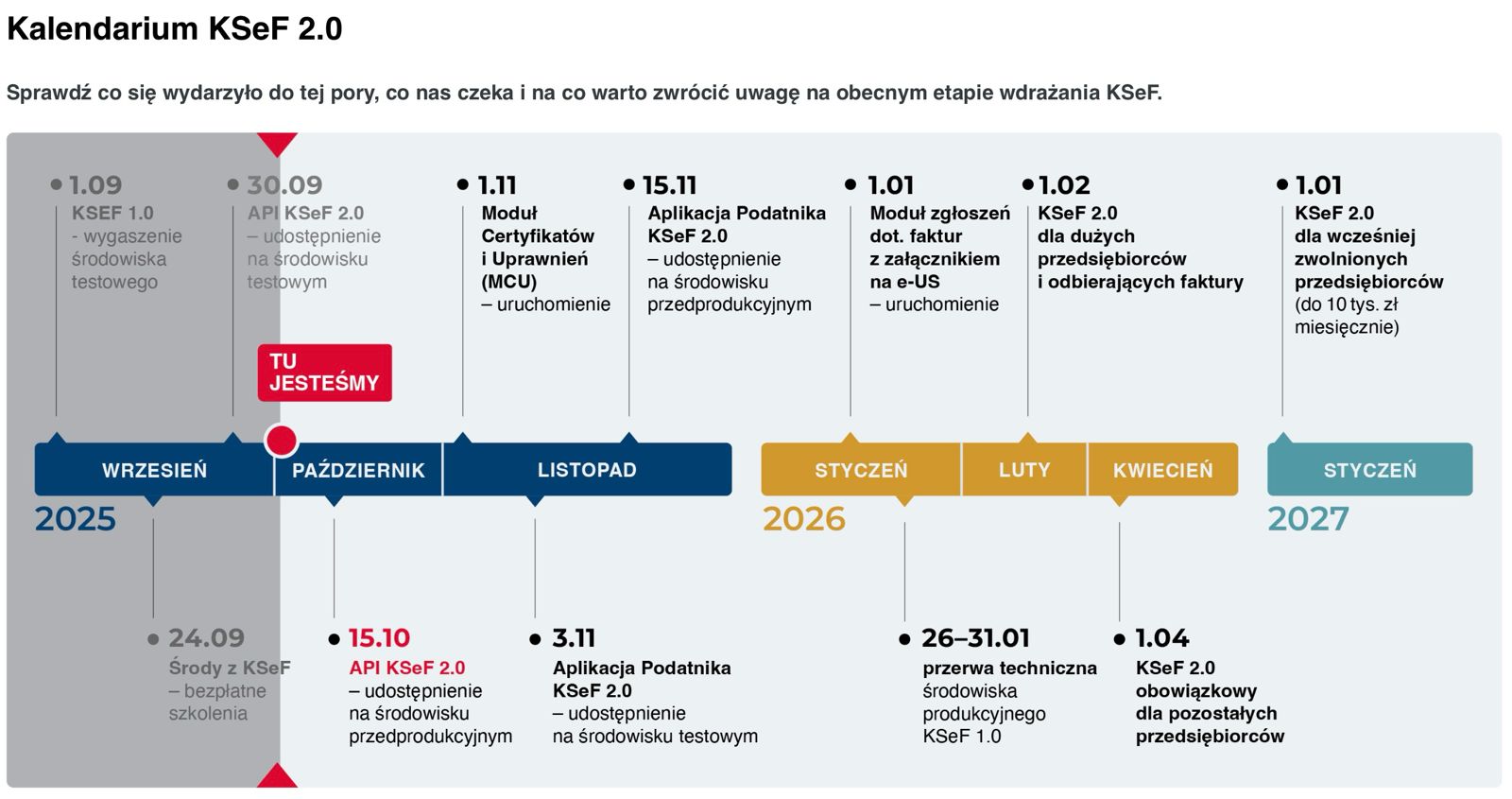

Estas normas ya están en vigor, pero a partir de 2026 se producirá un cambio clave en forma de obligación de utilizar el sistema KSeF (Sistema Nacional de Facturación Electrónica), que también podría afectar a los propietarios que utilicen prestaciones.

2. KSeF (facturación electrónica) – nueva estructura obligatoria

KSeF es el sistema electrónico central que procesa las facturas estructuradas. Hasta ahora, muchos pensaban que estos cambios no les afectaban, pero la situación está empezando a cambiar.

Fechas clave y ámbito de aplicación:

– La obligación de KSeF de recibir facturas se aplicará a todos los contribuyentes a partir del 1 de febrero de 2026.

– La obligación de KSeF de emitir facturas se aplicará a los demás contribuyentes a partir del 1 de abril de 2026, incluidos los arrendadores.

– Los microcontribuyentes que facturen importes pequeños (brutos ≤ 10.000€ al mes) pueden tener un periodo transitorio (o exención) en el primer año de aplicación, aunque esto se aplica principalmente a las ventas y no a los alquileres.

Lo que esto significa en la práctica:

– Incluso los propietarios que ahora están exentos del IVA tendrán que utilizar el KSeF si emiten facturas (por ejemplo, para una empresa).

– En el caso del alquiler privado (B2C): las facturas personalizadas (o facturas) no están sujetas al uso obligatorio de KSeF – el propietario puede emitir el documento fuera del sistema si el arrendatario lo requiere.

– Si el arrendador no dispone de un número TIN (y ha trabajado anteriormente en PESEL), para facturar a través de KSeF para un arrendatario B2B, el arrendador deberá obtener un TIN.

– En cuanto a las facturas (por ejemplo, de servicios públicos) – cuando los proveedores vayan a utilizar KSeF para emitir una factura de este tipo, el propietario tendrá que ser visible en el sistema como contribuyente exento del IVA.

3. Escenarios prácticos: lo que el propietario necesita saber

Supuesto A: alquiler privado (B2C), piso con fines residenciales

– En la mayoría de los casos, usted se beneficia del tema de la exención: no necesita emitir una factura ni utilizar el KSeF.

– Si el inquilino (particular) le pide un documento – puede emitir una factura normal o una factura personalizada al margen de KSeF (hasta que el sistema sea obligatorio).

– Cuando sea obligatorio facturar a través de KSeF (para B2C) – este caso entrará dentro de las exenciones legales.

Escenario B: alquiler de empresas (B2B)

– Si es contribuyente activo de IVA: emita facturas, preferiblemente de forma inmediata con integración con KSeF.

– Si está exento: hasta 2026 no tiene que emitir facturas, pero cuando el arrendatario requiera un documento, deberá emitirlo a través de KSeF.

– En la práctica – a partir del 1 de abril de 2026 los propietarios B2B tendrán que utilizar el sistema.

Escenario C: Facturación para el pago (servicios públicos)

– Los proveedores utilizarán cada vez más el sistema KSeF: cuando un propietario desea que se le facture en el sistema KSeF, debe ser sujeto pasivo del IVA (exento o activo) y disponer de un NIF.

– Si el propietario no facilita un NIF, el proveedor puede facturar normalmente fuera del sistema, pero a largo plazo no estar en el sistema KSeF puede ser problemático.

4 Sanciones y periodos transitorios

– La ley prevé que el contribuyente que emita una factura estructurada al margen del KSeF (cuando esté obligado a utilizar el sistema) podrá ser sancionado con hasta el 100% del importe del impuesto o el 18,7% del valor del importe a pagar (en caso de exención).

– Sin embargo, no se aplicarán sanciones durante el primer año de funcionamiento del sistema.

– La obligación de emitir facturas electrónicas en el KSeF se aplicará a todos los sujetos pasivos del IVA (activos y exentos), aunque para los microempresarios este plazo está previsto sólo para el 1 de enero de 2027 (con ventas inferiores a 10.000 zlotys brutos al mes).

5. ¿Qué debo hacer hoy para estar preparado?

1) Compruebe si sus inquilinos son empresas o particulares: esto determinará si sus documentos mostrarán el KSeF.

2) Si aún no tiene un NIF, considere la posibilidad de obtenerlo, especialmente si alquila a empresas.

3. Consiga un programa de contabilidad o un sistema de gestión de la propiedad que tenga integración con el KSeF.

4. Prepárese para aceptar facturas: informe a sus proveedores de servicios públicos de que está exento del IVA.

5. Manténgase al día de las comunicaciones del Ministerio de Hacienda y de las autoridades fiscales – las normas del KSeF pueden cambiar.

Conclusión

Los cambios en las obligaciones de facturación del IVA y del KSeF en los próximos años también pueden afectar a los propietarios de viviendas privadas en alquiler. Aunque en muchos casos la exención protegerá frente a estas obligaciones, los propietarios que trabajen con empresas deben prepararse para la necesidad de utilizar el sistema, obtener un NIF y mejorar sus prácticas de facturación.

Si necesita un análisis personalizado adaptado a su situación como propietario o inversor inmobiliario, póngase en contacto con Atlant Estates.