Nowe obowiązki podatkowe dla właścicieli nieruchomości – co się zmienia?

W ostatnim czasie w mediach coraz częściej pojawiają się doniesienia o zmianach dotyczących obowiązków podatkowych właścicieli nieruchomości wynajmowanych prywatnie. Choć wiele z tych regulacji dotyczy przede wszystkim podatników VAT, to zmiany mogą dotknąć także osoby, które dziś korzystają ze zwolnień. Poniżej przedstawiamy, co warto wiedzieć i jak się przygotować.

1. Właściciel nieruchomości jako podatnik VAT

Zgodnie z przepisami, osoba wynajmująca nieruchomość – nawet w ramach najmu prywatnego – uzyskuje status podatnika VAT (choć często jest to podmiot zwolniony).

• W praktyce, najem prywatny na cele mieszkaniowe korzysta ze zwolnienia przedmiotowego (art. 43 ust. 1 ustawy o VAT) — co oznacza, że usługa ta jest zwolniona z VAT i właściciel nie musi wystawiać faktury, chyba że najemca (np. firma) zażąda dokumentu.

• Istnieje także zwolnienie podmiotowe — gdy przychody z działalności (w tym najmu) nie przekraczają określonego limitu (do końca 2025 roku 200 000 zł, później 240 000 zł) — wówczas właściciel nie staje się czynnym podatnikiem VAT.

• Jeżeli właściciel jest czynnym podatnikiem VAT i wynajmuje nieruchomość firmie (B2B), ma obowiązek wystawienia faktury zgodnie z przepisami VAT.

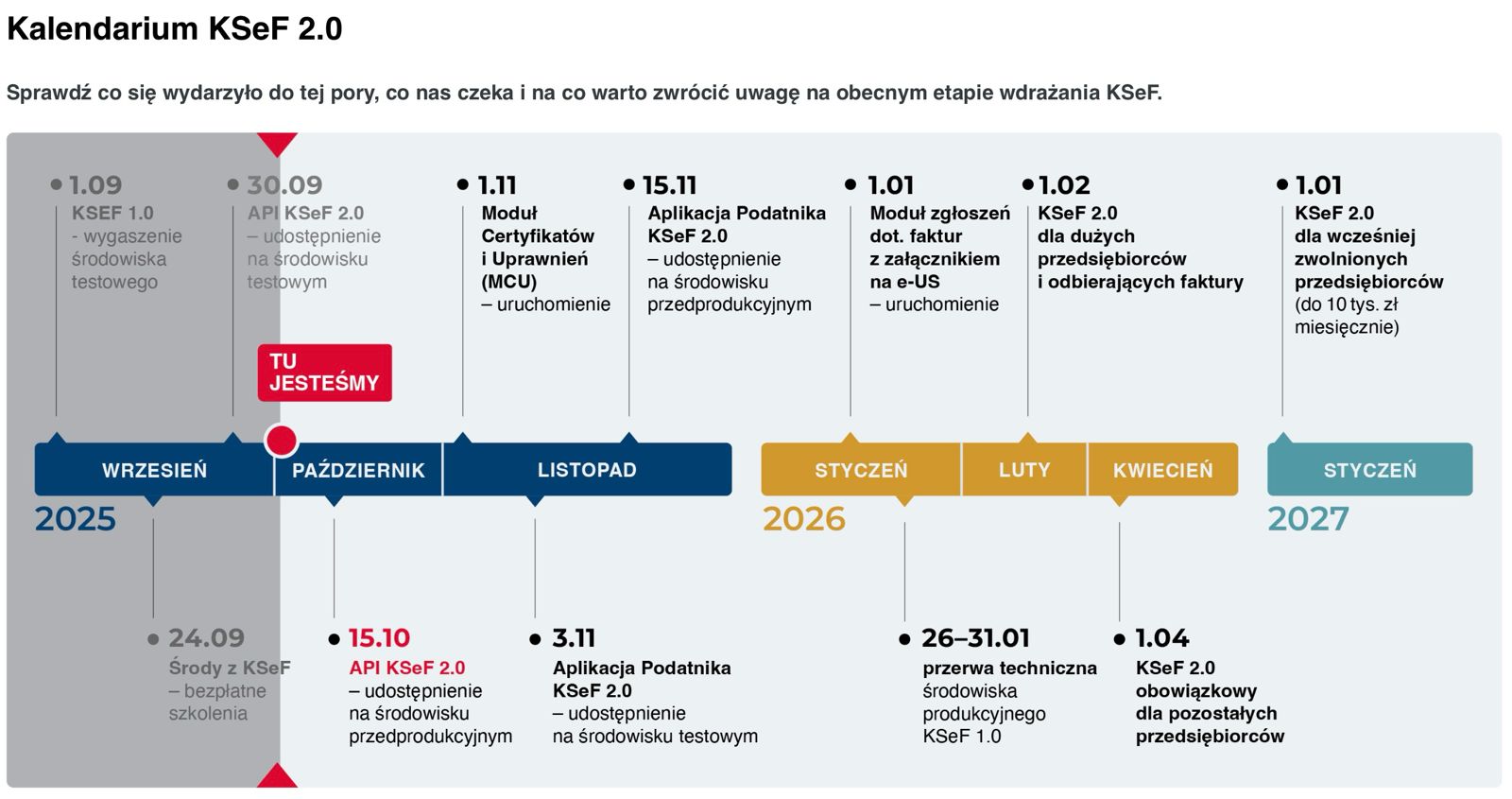

Te zasady są obecnie stosowane — jednak od 2026 roku dojdzie kluczowa zmiana w postaci obowiązku korzystania z systemu KSeF (Krajowy System e-Faktur), co może wpłynąć także na właścicieli korzystających ze zwolnień.

2. KSeF (e-faktury) – nowe ramy obowiązkowe

KSeF to centralny system elektroniczny obsługujący faktury ustrukturyzowane. Do tej pory wiele osób uznawało, że zmiany te ich nie dotyczą, ale sytuacja zaczyna się zmieniać.

Główne terminy i zakres:

• Obowiązek odbierania faktur przez KSeF będzie dotyczył wszystkich podatników już od 1 lutego 2026 roku.

• Obowiązek wystawiania faktur przez KSeF obejmie pozostałych podatników od 1 kwietnia 2026 roku, w tym wynajmujących nieruchomości.

• Mikropodatnicy, wystawiający faktury o niskiej wartości (brutto ≤ 10 000 zł miesięcznie), mogą mieć okres przejściowy (lub zwolnienie) w pierwszym roku obowiązywania, choć dotyczy to głównie sprzedaży, a nie najmu.

Co to oznacza w praktyce:

• Nawet właściciele zwolnieni dziś z VAT będą musieli korzystać z KSeF, jeśli będą wystawiać faktury (np. dla firm).

• W przypadku najmu dla osoby fizycznej (B2C): faktury imienne (lub rachunki) nie będą objęte obowiązkowym KSeF — właściciel może wystawić dokument poza systemem, jeśli najemca zażąda.

• Jeżeli właściciel nie ma numeru NIP (a dotychczas rozliczał się na PESEL), to by wystawiać fakturę przez KSeF dla najemcy B2B, będzie musiał uzyskać NIP.

• W kwestii faktur kosztowych (np. mediów) – gdy dostawcy będą stosować KSeF, by otrzymać taką fakturę, właściciel musi być widoczny w systemie jako podatnik VAT zwolniony.

3. Praktyczne scenariusze — co musisz wiedzieć jako właściciel

Scenariusz A: najem prywatny (B2C), mieszkanie na cele mieszkaniowe

• Najczęściej korzystasz ze zwolnienia przedmiotowego — nie musisz wystawiać faktury ani używać KSeF.

• Jeśli najemca (osoba fizyczna) poprosi o dokument — możesz wystawić zwykły rachunek lub fakturę imienną poza KSeF (do czasu, gdy system stanie się obowiązkowy).

• Kiedy nadejdzie obowiązek KSeF wystawiania faktur (dla B2C) — ten przypadek będzie objęty wyjątkami ustawowymi.

Scenariusz B: najem dla firmy (B2B)

• Jeśli jesteś czynnym podatnikiem VAT: wystawiasz faktury, najlepiej od razu z integracją z KSeF.

• Jeżeli korzystasz ze zwolnienia podmiotowego: do 2026 roku nie musisz wystawiać faktur, ale gdy najemca zażąda dokumentu — będzie musiał być wystawiony przez KSeF.

• W praktyce — od 1 kwietnia 2026 właściciele nieruchomości B2B będą musieli korzystać z systemu.

Scenariusz C: wystawianie faktur kosztowych (media, usługi)

• Dostawcy będą w coraz większym zakresie korzystać z KSeF — gdy właściciel chce otrzymać fakturę w KSeF, musi być podatnikiem VAT (zwolnionym lub czynnym) i mieć NIP.

• Jeżeli właściciel nie poda NIP-u, dostawca może wystawić zwykłą fakturę poza systemem, ale w dłuższej perspektywie brak obecności w systemie KSeF może być problematyczny.

4. Kary i okresy przejściowe

• Ustawa przewiduje, że podatnik, który wystawi fakturę ustrukturyzowaną poza KSeF (gdy powinien używać systemu), może zostać ukarany karą do 100% kwoty podatku lub 18,7% wartości należności (w przypadku zwolnienia).

• Jednak w pierwszym roku funkcjonowania systemu kar nie będzie nakładanych.

• Obowiązek wystawiania e-faktur w KSeF dotyczyć będzie wszystkich podatników VAT (czynnych i zwolnionych) — choć termin dla mikroprzedsiębiorców przewidziano dopiero na 1 stycznia 2027 r. (przy sprzedaży poniżej 10 000 zł brutto miesięcznie).

5. Co zrobić już dziś, by być gotowym?

1. Sprawdź, czy Twoi najemcy to firmy czy osoby fizyczne — od tego zależy, czy dokumenty będą wymagały KSeF.

2. Jeśli jeszcze nie masz NIP-u — rozważ jego uzyskanie, szczególnie jeśli wynajmujesz firmom.

3. Dobierz program księgowy lub system zarządzania nieruchomościami, który ma integrację z KSeF.

4. Przygotuj się na przyjmowanie faktur kosztowych — powiadom dostawców mediów, że jesteś podatnikiem VAT zwolnionym.

5. Śledź komunikaty Ministerstwa Finansów i urzędów skarbowych — przepisy dotyczące KSeF mogą ewoluować.

Podsumowanie

Zmiany w zakresie VAT i obowiązku fakturowania przez KSeF w nadchodzących latach mogą dotyczyć również właścicieli nieruchomości wynajmowanych prywatnie. Choć w wielu przypadkach zwolnienia będą chronić przed obowiązkami, właściciele, którzy współpracują z firmami, powinni przygotować się na konieczność korzystania z systemu, uzyskanie NIP-u i modernizację obsługi fakturowej.

Jeżeli chcesz uzyskać indywidualną analizę, dopasowaną do Twojej sytuacji jako właściciela nieruchomości lub inwestora — skontaktuj się z Atlant Estates.