Sytuacja na rynku pierwotnym w Polsce po II kwartale 2025 roku

Rynek pierwotny w 2025 roku: stabilizacja z potencjałem

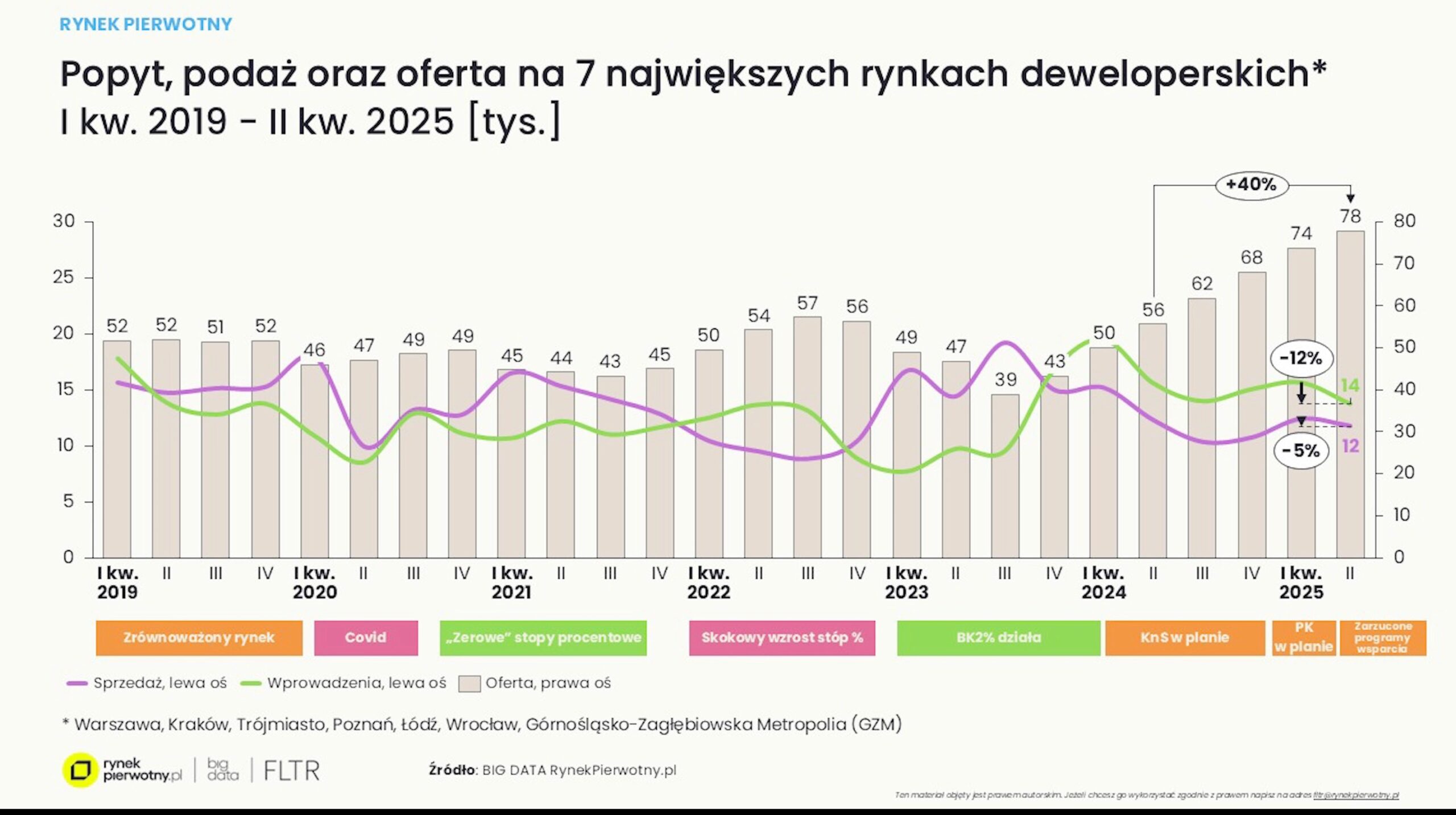

II kwartał 2025 roku przynosi wiele istotnych wniosków dla inwestorów, osób poszukujących mieszkania oraz zagranicznych nabywców zainteresowanych zakupem nieruchomości w Polsce. Mimo oczekiwań na dynamiczne odbicie po spadkach stóp procentowych, rynek pierwotny pozostaje w fazie stabilizacji. Kluczowe trendy? Rekordowa podaż, bardziej wymagający klienci i strategiczne decyzje deweloperów.

Najważniejsze dane liczbowe (7 największych rynków)

- Liczba lokali w ofercie: 78 000 (rekord w historii rynku pierwotnego)

- Spadek sprzedaży: –5% w porównaniu do I kw. 2025 (umiarkowany)

- Spadek liczby nowych inwestycji: –12% mniej nowych projektów

- Top lokalizacje: Warszawa, Trójmiasto, Kraków, Wrocław

- ROI dla lokali inwestycyjnych: 5,0–7,2% brutto w zależności od lokalizacji

Rynek klienta, nie dewelopera

Kluczowe zjawisko: wysoka podaż

Wzrost oferty to efekt intensywnego uruchamiania projektów przez deweloperów w latach 2023–2024. Wprowadzono wiele inwestycji nawet z projektów „zapasowych”, które do tej pory zalegały w szufladzie. Obecnie to klient ma przewagę:

- Może porównać jakość projektów i deweloperów

- Nie musi kupować “dziury w ziemi”

- Może oczekiwać wartości dodanej: tarasów, terenów zielonych, udogodnień

- Klient nie działa pod wpływem FOMO i analizuje oferty racjonalnie

Wnioski dla inwestora:

- Nie warto śpieszyć się z zakupem bez analizy rynku

- Deweloperzy są gotowi oferować korzystne warunki dla zdecydowanych nabywców

- Warto śledzić oferty premium w lokalizacjach z perspektywą rozwoju

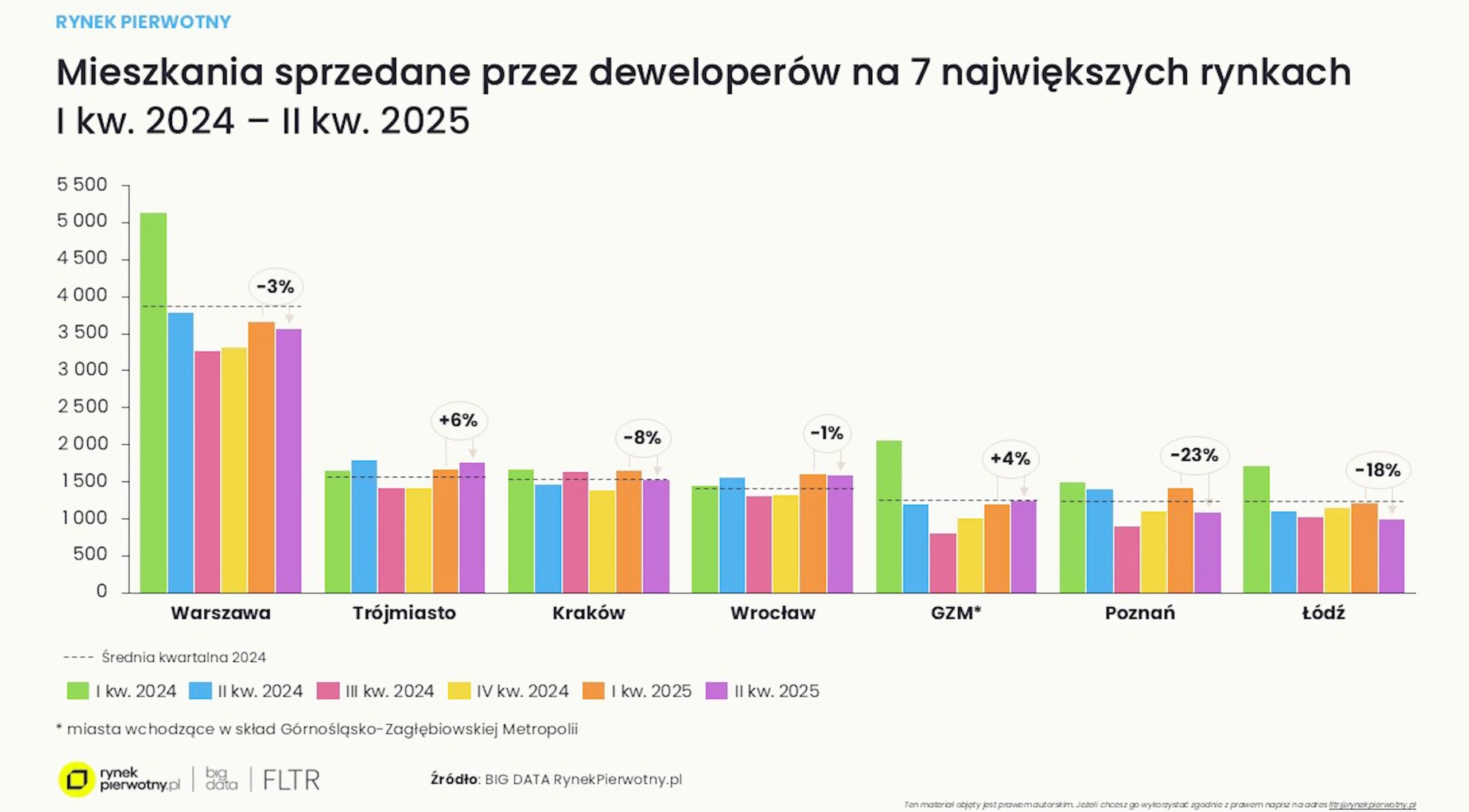

Gdzie kupować mieszkania w Polsce? Analiza miast

Warszawa i Trójmiasto

- Czas wyprzedaży: <5 kwartałów (zbilansowana relacja podaż-popyt)

- Trendy: stabilne ceny, wysoka jakość oferty, rosnące znaczenie second home i segmentu premium

- Przykład ROI: mieszkania 1-pokojowe Gdańsk Śródmieście 6,5–7,2% brutto

Kraków, Wrocław, Poznań

- Czas wyprzedaży: 7–8 kwartałów (rynek wymaga lepszej selekcji projektów)

- ROI: średnio 5,5–6,2% brutto

- Wnioski: warto inwestować w atrakcyjnie wycenione mieszkania z dobrym dojazdem i wykończeniem “pod klucz”

Łódź i GZM (Katowice i okolice)

- Czas wyprzedaży: 9–10 kwartałów

- Klient zdecydowanie dyktuje warunki

- Inwestorzy mogą liczyć na rabaty, ale muszą selekcjonować projekty pod kątem jakości i lokalizacji

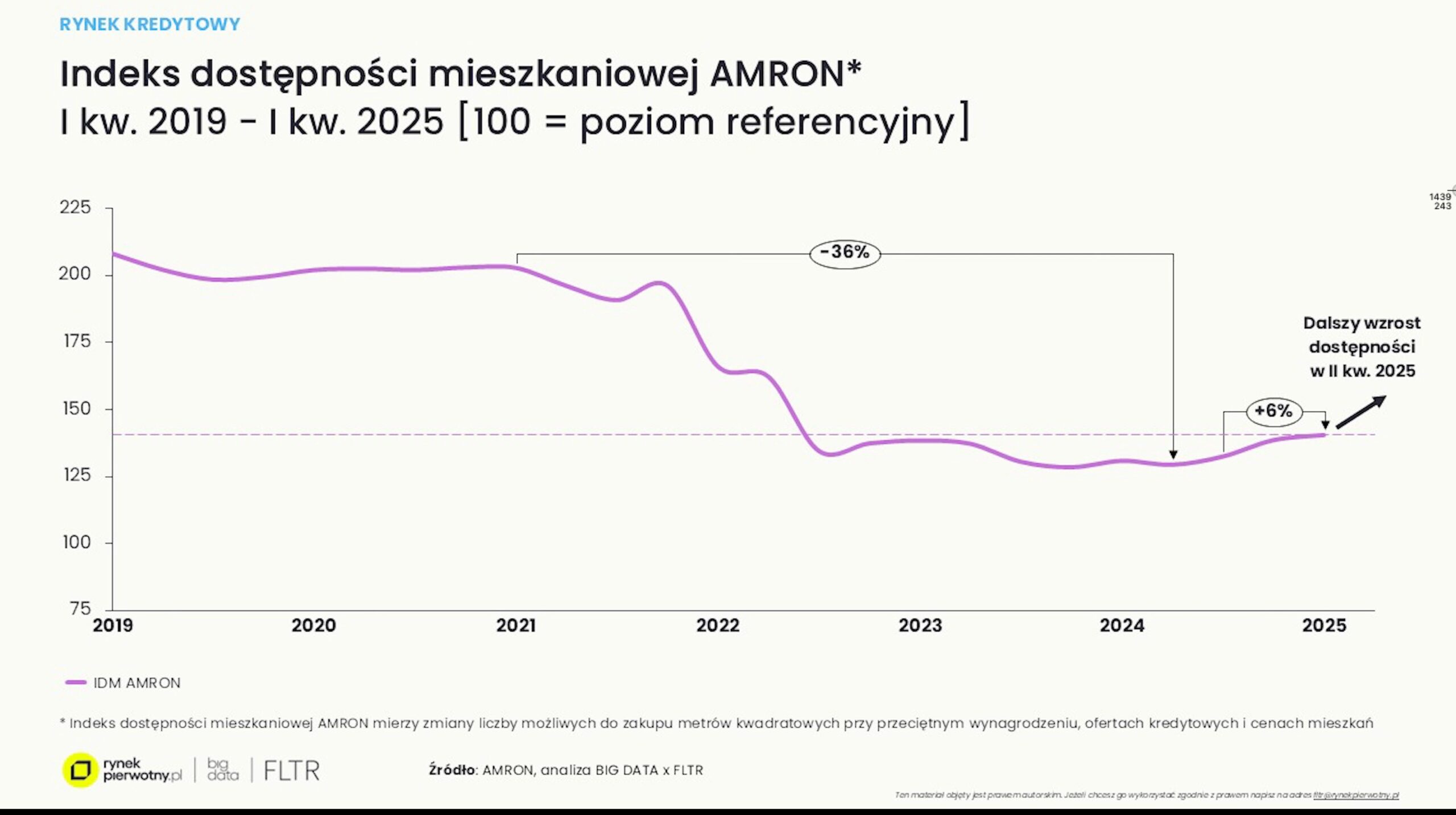

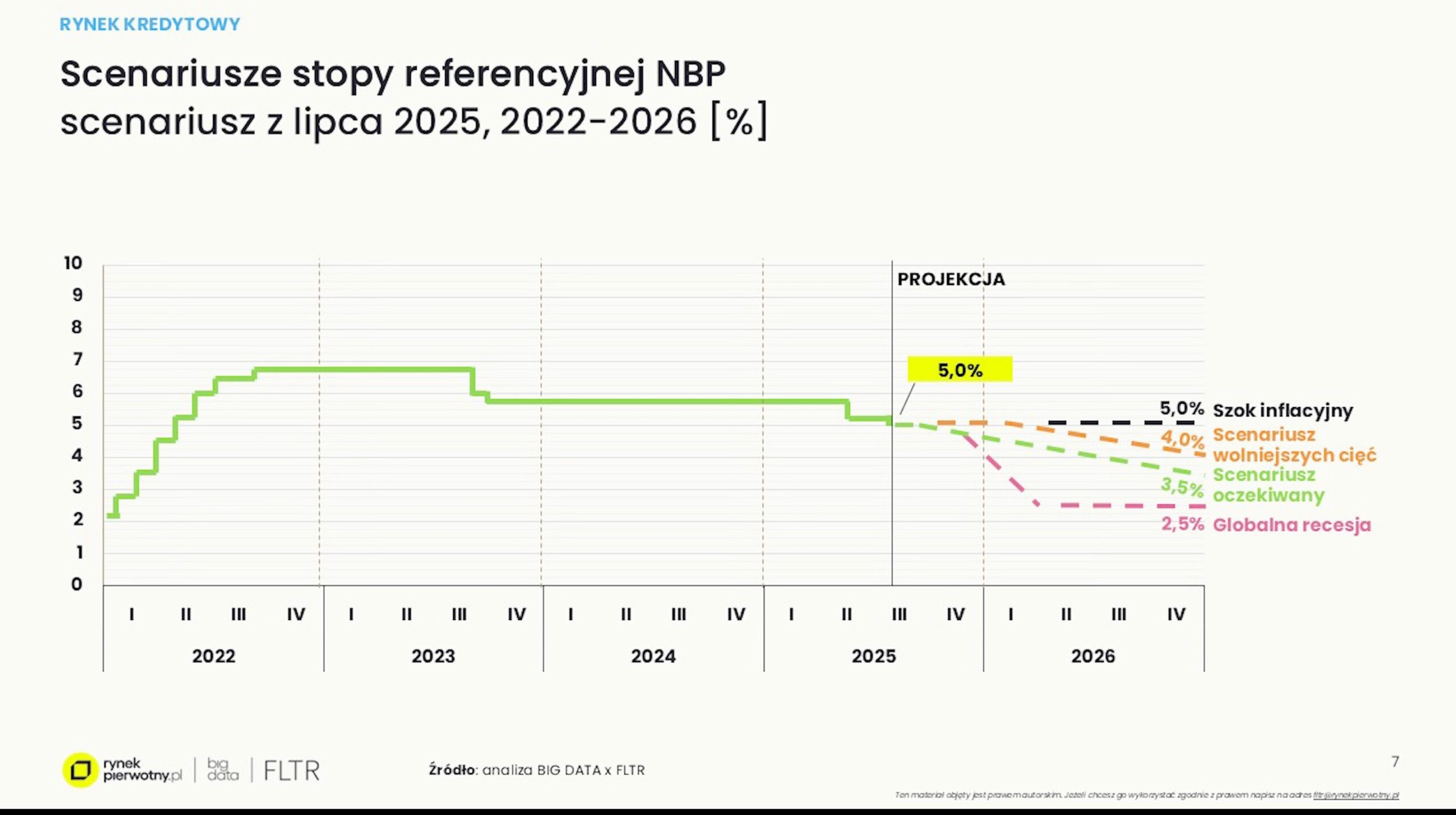

Kredyty hipoteczne i ich wpływ na rynek

Koszt finansowania

- Kredyty stałoprocentowe spadły do 6% (z 7%)

- Zdolność kredytowa wzrosła o ok. 6% r/r, a w drugim kwartale o kolejne 5%

- Klienci nie wrócili jeszcze masowo na rynek – wiele osób oczekuje dalszych obniżek

Typowe pytania klientów:

- “Czy warto brać kredyt teraz, czy czekać na dalsze spadki stóp?”

- “Czy mogę pozwolić sobie na większe mieszkanie, skoro wzrosła moja zdolność?”

- “Czy ceny nie spadną jeszcze bardziej?”

Odpowiedzi eksperta:

- Obecne warunki są relatywnie korzystne, ale brak gwałtownego impulsu do zakupów

- Najwięcej kredytów biorą osoby lepiej zarabiające lub pary z wyższą zdolnością

- Stopy procentowe mogą spaść do 4,5% do końca 2025 roku i poniżej 4% w 2026

- Klienci często kalkulują: „skoro kredyt może być jeszcze tańszy, to poczekam”

Koszty budowy, grunty i wyzwania podażowe

Koszty realizacji inwestycji

- Średni wzrost kosztów materiałów: +3% r/r

- Niektóre elementy tanieją (OSB, drewno), inne drożeją (energia, instalacje, płace)

- Deficyt wykwalifikowanej siły roboczej może się nasilić w latach 2026–2027

Grunty: konkurencja i wzrost cen

- Udział ceny gruntu w projekcie sięga 25–30%

- Brak nowych gruntów publicznych (projekty rządowe nie wystartowały)

- Deweloperzy wchodzą w joint venture z właścicielami gruntów prywatnych

Perspektywy na rok 2026 i później

- Liczba nowych pozwoleń na budowę spada dynamicznie

- Możliwa luka podażowa: mniej projektów = mniej ofert = potencjalny wzrost cen

- Start nowych inwestycji wstrzymywany przez złożoność procedur i brak dostępnych działek

Jak kupić mieszkanie na rynku pierwotnym w Polsce? [procedura krok po kroku]

- Zbadaj lokalny rynek: porównaj czas wyprzedaży, ROI, cenę za m²

- Określ budżet i zdolność kredytową: skonsultuj się z doradcą kredytowym

- Wybierz lokalizację: uwzględnij dojazdy, infrastrukturę, rozwój dzielnicy

- Oceń jakość projektu: standard, części wspólne, otoczenie

- Sprawdź dokumentację: pozwolenia, umowa deweloperska, prospekt

- Podpisz umowę rezerwacyjną lub deweloperską

- Zabezpiecz finansowanie: kredyt, środki własne, wkład własny min. 10–20%

- Odbiór mieszkania i wpis do księgi wieczystej

Typowe błędy inwestorów

- Zakup pod wpływem emocji (np. “bo zniżka do końca tygodnia”)

- Brak analizy ROI i kosztów ukrytych

- Niezrozumienie standardu deweloperskiego

- Nieuwzględnienie planów zagospodarowania przestrzennego

Przyszłość: jakość i transparentność jako przewaga konkurencyjna

Firmy takie jak YIT pokazują, że podejście oparte na fińskich wartościach: transparentności, jakości projektu i tworzeniu przestrzeni do życia (a nie tylko powierzchni mieszkaniowej) buduje zaufanie klientów. Coraz większe znaczenie mają także ogólnodostępne ceny oraz dodatkowe udogodnienia (strefy integracji, zielone tarasy, miejsca do wspólnego wypoczynku).

Podsumowanie i rekomendacje Atlant Estates

Co warto zapamiętać:

- Rynek pierwotny w Polsce wchodzi w fazę racjonalizacji i stabilizacji

- Kluczowe znaczenie ma jakość projektów i przewagi lokalizacyjne

- Kredyt tanieje, ale klienci kupują bardziej świadomie

- Inwestycje w Warszawie, Trójmieście i Wrocławiu mają najlepszy potencjał

Planujesz zakup mieszkania na rynku pierwotnym? Szukasz inwestycji z wysokim ROI? Skontaktuj się z ekspertami Atlant Estates i otrzymaj analizę projektów, rekomendacje kredytowe oraz wsparcie w negocjacjach z deweloperem.

Zadzwoń: +48 459 569 303

Email: office@atlantestates.com

Sprawdź aktualne oferty: www.atlantestates.com

Źródło: rozmowy z prezesem YIT Leszkiem Stankiewiczem opublikowana przez RynekPierwotny.pl w lipcu 2025 roku (analiza Big Data 7 największych rynków mieszkaniowych).