Нові податкові зобов’язання для власників нерухомості – що змінюється?

Останнім часом у засобах масової інформації все частіше з’являються повідомлення про зміни в податкових зобов’язаннях власників приватної нерухомості, що здається в оренду. Хоча багато з цих правил стосуються насамперед платників ПДВ, зміни можуть торкнутися і тих, хто сьогодні користується пільгами. Ось що вам слід знати і як до них підготуватися.

1. Власник нерухомості як платник ПДВ

Відповідно до законодавства, особа, яка здає нерухомість в оренду, навіть у приватну оренду, набуває статусу платника ПДВ (хоча часто звільняється від сплати податку).

– На практиці приватна оренда житла для житлових цілей користується суб’єктним звільненням (стаття 43(1) Закону про ПДВ) – це означає, що послуга звільняється від ПДВ і власник не зобов’язаний виставляти рахунок-фактуру, якщо тільки орендар (наприклад, компанія) не попросить про це документ.

– Існує також суб’єктивне звільнення – коли дохід від бізнесу (включаючи оренду) не перевищує певного ліміту (до кінця 2025 року – 200 000 злотих, після цього – 240 000 злотих) – тоді власник не стає активним платником ПДВ.

– Якщо власник є активним платником ПДВ і здає нерухомість в оренду компанії (B2B), він зобов’язаний виставити рахунок-фактуру відповідно до правил ПДВ.

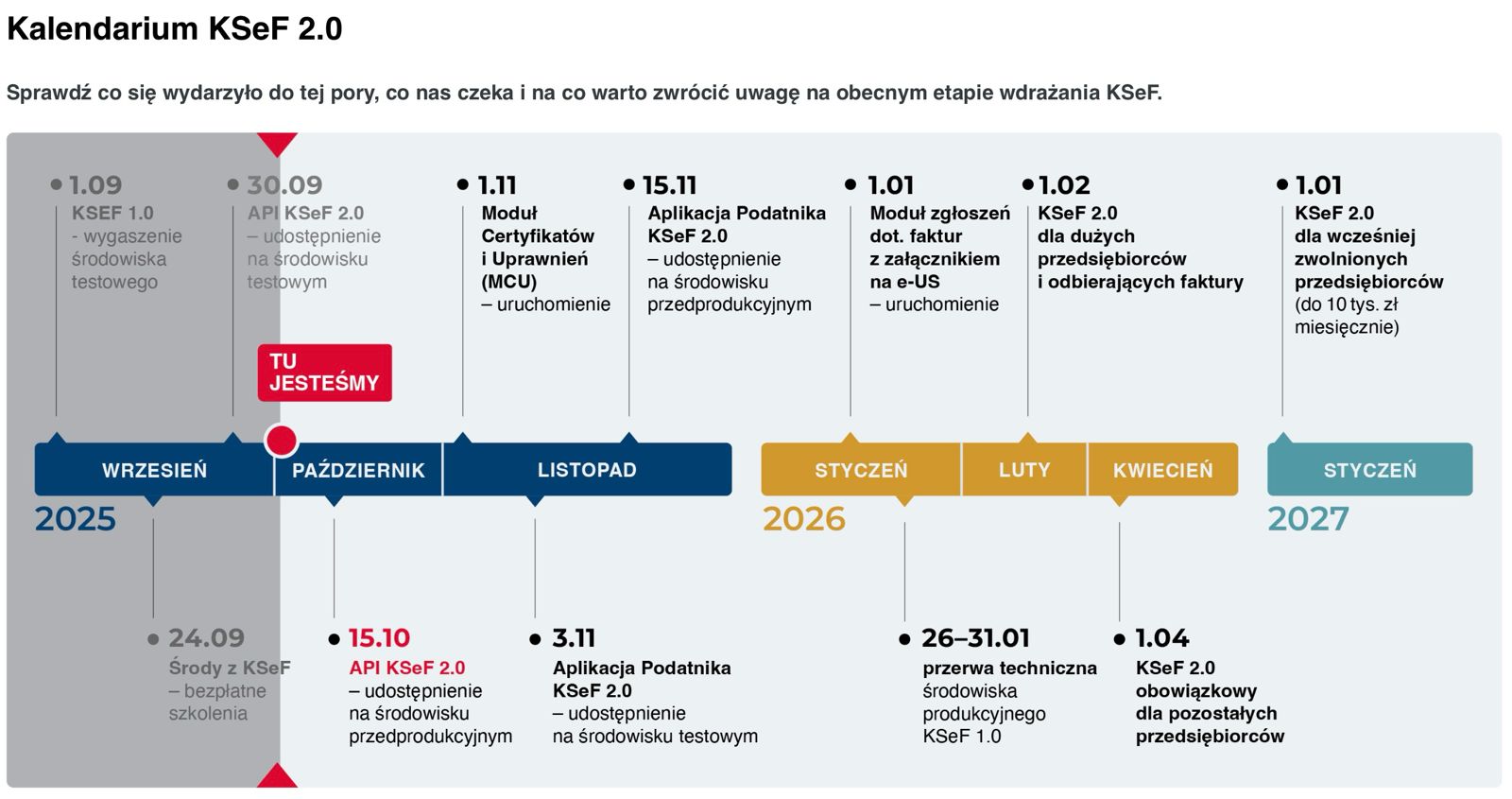

Наразі ці правила діють, але з 2026 року відбудеться ключова зміна у вигляді зобов’язання використовувати систему KSeF (Національна система електронного виставлення рахунків), що також може вплинути на власників, які користуються пільгами.

2. KSeF (електронне виставлення рахунків) – нова обов’язкова структура

KSeF – це центральна електронна система, яка обробляє структуровані рахунки-фактури. Досі багато хто думав, що ці зміни їх не стосуються, але ситуація починає змінюватися.

Ключові дати та сфера застосування:

– Зобов’язання KSeF отримувати рахунки-фактури буде поширюватися на всіх платників податків вже з 1 лютого 2026 року.

– Зобов’язання KSeF виставляти рахунки-фактури застосовуватиметься до інших платників податків з 1 квітня 2026 року, включаючи орендодавців.

– Мікро-платники податків, які виставляють рахунки-фактури на невеликі суми (брутто ≤ 10 000 фунтів стерлінгів на місяць), можуть мати перехідний період (або звільнення) у перший рік застосування, хоча це в основному стосується продажів, а не оренди.

Що це означає на практиці:

– Навіть власники, які сьогодні звільнені від сплати ПДВ, повинні будуть використовувати KSeF, якщо вони виставляють рахунки-фактури (наприклад, для бізнесу).

– У випадку оренди приватній особі (B2C): іменні рахунки (або рахунки-фактури) не підпадають під обов’язкове використання KSeF – орендодавець може виставити документ поза системою, якщо цього вимагає орендар.

– Якщо орендодавець не має номера ІПН (і раніше працював на PESEL), для того, щоб виставити рахунок через KSeF для орендаря B2B, орендодавець повинен буде отримати ІПН.

– Щодо рахунків-фактур (наприклад, на комунальні послуги) – коли постачальники будуть використовувати KSeF, щоб отримати такий рахунок, власник повинен бути видимим у системі як звільнений від сплати ПДВ платник податків.

3. Практичні сценарії – що потрібно знати власнику

Сценарій A: приватна оренда (B2C), квартира для житлових цілей

– Найчастіше ви отримуєте вигоду від суб’єкта звільнення – вам не потрібно виставляти рахунок-фактуру або використовувати KSeF.

– Якщо орендар (фізична особа) просить документ – ви можете виставити звичайний рахунок або іменний рахунок поза KSeF (доки система не стане обов’язковою).

– Коли настане обов’язок виставляти рахунки через KSeF (для B2C) – цей випадок буде підпадати під законодавчі винятки.

Сценарій B: оренда для компанії (B2B)

– Якщо ви активний платник ПДВ: ви виставляєте рахунки-фактури, бажано відразу з інтеграцією з KSeF.

– Якщо ви звільнені: до 2026 року ви не повинні виставляти рахунки-фактури, але коли орендар вимагатиме документ – його потрібно буде видати через KSeF.

– На практиці – з 1 квітня 2026 року власники нерухомості B2B повинні будуть використовувати систему.

Сценарій C: виставлення рахунків на оплату (комунальні послуги)

– Постачальники все частіше використовуватимуть KSeF – коли власник хоче отримати рахунок в KSeF, він повинен бути платником ПДВ (звільненим або активним) і мати ІПН.

– Якщо власник не надає ІПН, постачальник може виставити звичайний рахунок поза системою, але в довгостроковій перспективі відсутність присутності в системі KSeF може бути проблематичною.

4 Штрафи та перехідні періоди

– Закон передбачає, що платник податків, який виписує структурований інвойс поза межами KSeF (коли він повинен використовувати систему), може бути оштрафований на суму до 100% суми податку або 18,7% вартості суми, що підлягає сплаті (у разі звільнення від сплати податку).

– Однак у перший рік роботи системи штрафні санкції не застосовуються.

– Обов’язок виставляти електронні рахунки-фактури в KSeF поширюватиметься на всіх платників ПДВ (активних та звільнених від сплати податку) – хоча для мікропідприємців цей термін запланований лише на 1 січня 2027 року (з обсягом продажів менше 10 000 злотих брутто на місяць).

5. Що зробити сьогодні, щоб бути готовим?

1) Перевірте, чи є ваші орендарі компаніями або приватними особами – від цього залежить, чи буде у ваших документах зазначено KSeF.

2) Якщо у вас ще немає ІПН, подумайте про його отримання, особливо якщо ви здаєте в оренду компаніям.

3. Придбайте бухгалтерську програму або систему управління нерухомістю, яка має інтеграцію з KSeF.

4. Будьте готові приймати рахунки-фактури – повідомте постачальників комунальних послуг про те, що ви звільнені від сплати ПДВ.

5. Слідкуйте за повідомленнями Міністерства фінансів та податкових органів – правила KSeF можуть змінюватися.

Підсумок

Зміни в зобов’язаннях щодо виставлення рахунків-фактур з ПДВ та KSeF у найближчі роки також можуть вплинути на власників приватної нерухомості, яку вони здають в оренду. Хоча в багатьох випадках звільнення від сплати податків захистить від цих зобов’язань, власники, які працюють з компаніями, повинні підготуватися до необхідності використовувати систему, отримати ІПН та вдосконалити роботу з рахунками-фактурами.

Якщо вам потрібен індивідуальний аналіз, адаптований до вашої ситуації як власника нерухомості або інвестора – звертайтеся до Atlant Estates.