Останнім часом у медіа все частіше з'являються повідомлення про зміни, що стосуються податкових зобов'язань власників нерухомості, які здаються в оренду приватно. Хоча багато з цих регуляцій стосуються переважно платників ПДВ, зміни можуть торкнутися також осіб, які сьогодні користуються пільгами. Нижче ми представляємо, що варто знати і як підготуватися.

1. Власник нерухомості як платник ПДВ

Відповідно до законодавства, особа, яка здає нерухомість в оренду – навіть у рамках приватної оренди – отримує статус платника ПДВ (хоча часто це звільнена особа).

• На практиці, приватна оренда для житлових цілей користується предметним звільненням (ст. 43 ч. 1 закону про ПДВ) — що означає, що ця послуга звільнена від ПДВ, і власник не зобов'язаний виставляти рахунок, якщо орендар (наприклад, компанія) не вимагатиме документ.

• Існує також суб'єктне звільнення — коли доходи від діяльності (включаючи оренду) не перевищують певного ліміту (до кінця 2025 року 200 000 zł, пізніше 240 000 zł) — тоді власник не стає активним платником ПДВ.

• Якщо власник є активним платником ПДВ і здає нерухомість компанії (B2B), він зобов'язаний виставити рахунок відповідно до норм ПДВ.

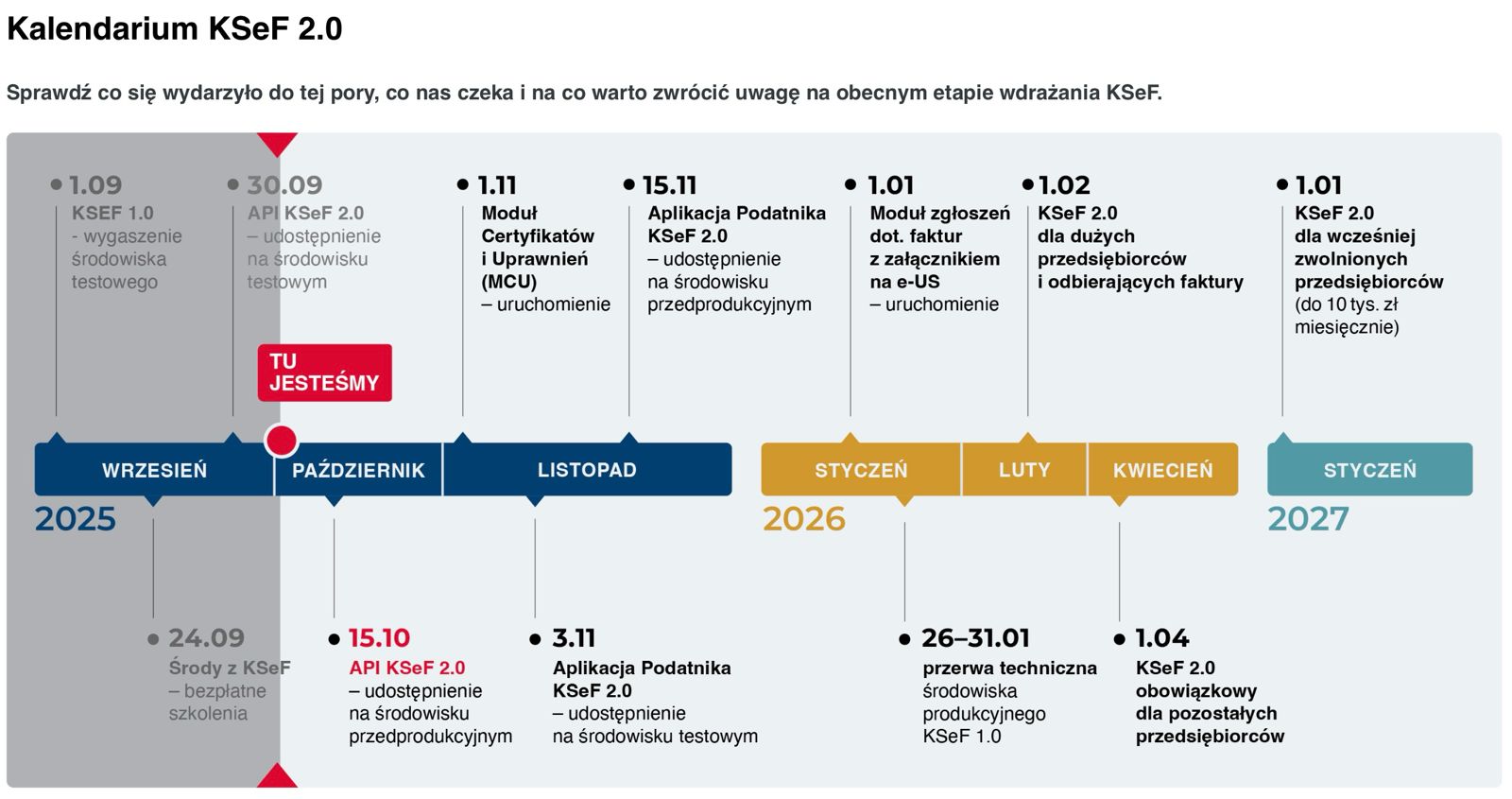

Ці правила наразі застосовуються — однак з 2026 року відбудеться ключова зміна у вигляді обов'язку користуватися системою KSeF (Національна система е-рахунків), що може вплинути також на власників, які користуються звільненнями.

2. KSeF (е-рахунки) – нові обов'язкові рамки

KSeF — це центральна електронна система, що обслуговує структуровані рахунки. До цього часу багато людей вважали, що ці зміни їх не стосуються, але ситуація починає змінюватися.

Основні терміни та обсяг:

• Обов'язок отримання рахунків через KSeF стосуватиметься всіх платників вже з 1 лютого 2026 року.

• Обов'язок виставлення рахунків через KSeF охопить інших платників з 1 квітня 2026 року, в тому числі тих, хто здає нерухомість в оренду.

• Мікроплатники, які виставляють рахунки з низькою вартістю (брутто ≤ 10 000 zł на місяць), можуть мати перехідний період (або звільнення) в перший рік дії, хоча це стосується переважно продажу, а не оренди.

Що це означає на практиці:

• Навіть власники, звільнені сьогодні від ПДВ, будуть зобов'язані користуватися KSeF, якщо вони виставляють рахунки (наприклад, для компаній).

• У випадку оренди для фізичної особи (B2C): іменні рахунки (або квитанції) не підлягатимуть обов'язковому KSeF — власник може виставити документ поза системою, якщо орендар вимагатиме.

• Якщо власник не має номера NIP (а до цього розраховувався на PESEL), то для виставлення рахунка через KSeF для орендаря B2B йому потрібно буде отримати NIP.

• Щодо рахунків витрат (наприклад, комунальних послуг) – коли постачальники будуть використовувати KSeF, щоб отримати такий рахунок, власник повинен бути видимим у системі як платник ПДВ, звільнений.

3. Практичні сценарії — що ти повинен знати як власник

Сценарій A: приватна оренда (B2C), квартира для житлових цілей

• Найчастіше ти користуєшся предметним звільненням — не зобов'язаний виставляти рахунок або використовувати KSeF.

• Якщо орендар (фізична особа) попросить документ — ти можеш виставити звичайний рахунок або іменний рахунок поза KSeF (до часу, коли система стане обов'язковою).

• Коли настане обов'язок KSeF виставлення рахунків (для B2C) — цей випадок буде підлягати законодавчим виняткам.

Сценарій B: оренда для компанії (B2B)

• Якщо ти є активним платником ПДВ: виставляєш рахунки, краще одразу з інтеграцією з KSeF.

• Якщо ти користуєшся суб'єктним звільненням: до 2026 року не зобов'язаний виставляти рахунки, але коли орендар вимагатиме документ — він повинен бути виставлений через KSeF.

• На практиці — з 1 квітня 2026 року власники нерухомості B2B будуть зобов'язані користуватися системою.

Сценарій C: виставлення рахунків витрат (комунальні послуги, послуги)

• Дос