In letzter Zeit erscheinen in den Medien immer häufiger Berichte über Änderungen der steuerlichen Pflichten von privat vermietenden Immobilienbesitzern. Obwohl viele dieser Regelungen in erster Linie die Umsatzsteuerpflichtigen betreffen, können die Änderungen auch Personen betreffen, die derzeit von Befreiungen profitieren. Im Folgenden stellen wir dar, was wichtig ist und wie man sich vorbereiten kann.

1. Immobilienbesitzer als Umsatzsteuerpflichtiger

Gemäß den Vorschriften erhält eine Person, die eine Immobilie vermietet – selbst im Rahmen einer privaten Vermietung – den Status eines Umsatzsteuerpflichtigen (obwohl es sich oft um einen befreiten Steuerpflichtigen handelt).

• In der Praxis profitiert die private Vermietung zu Wohnzwecken von einer sachlichen Befreiung (Art. 43 Abs. 1 des Umsatzsteuergesetzes) – was bedeutet, dass diese Dienstleistung von der Umsatzsteuer befreit ist und der Eigentümer keine Rechnung ausstellen muss, es sei denn, der Mieter (z.B. ein Unternehmen) verlangt ein Dokument.

• Es gibt auch eine persönliche Befreiung – wenn die Einkünfte aus der Tätigkeit (einschließlich der Vermietung) einen bestimmten Grenzwert nicht überschreiten (bis Ende 2025 200.000 zł, danach 240.000 zł) – dann wird der Eigentümer nicht zu einem aktiven Umsatzsteuerpflichtigen.

• Wenn der Eigentümer ein aktiver Umsatzsteuerpflichtiger ist und die Immobilie an ein Unternehmen vermietet (B2B), ist er verpflichtet, eine Rechnung gemäß den Umsatzsteuervorschriften auszustellen.

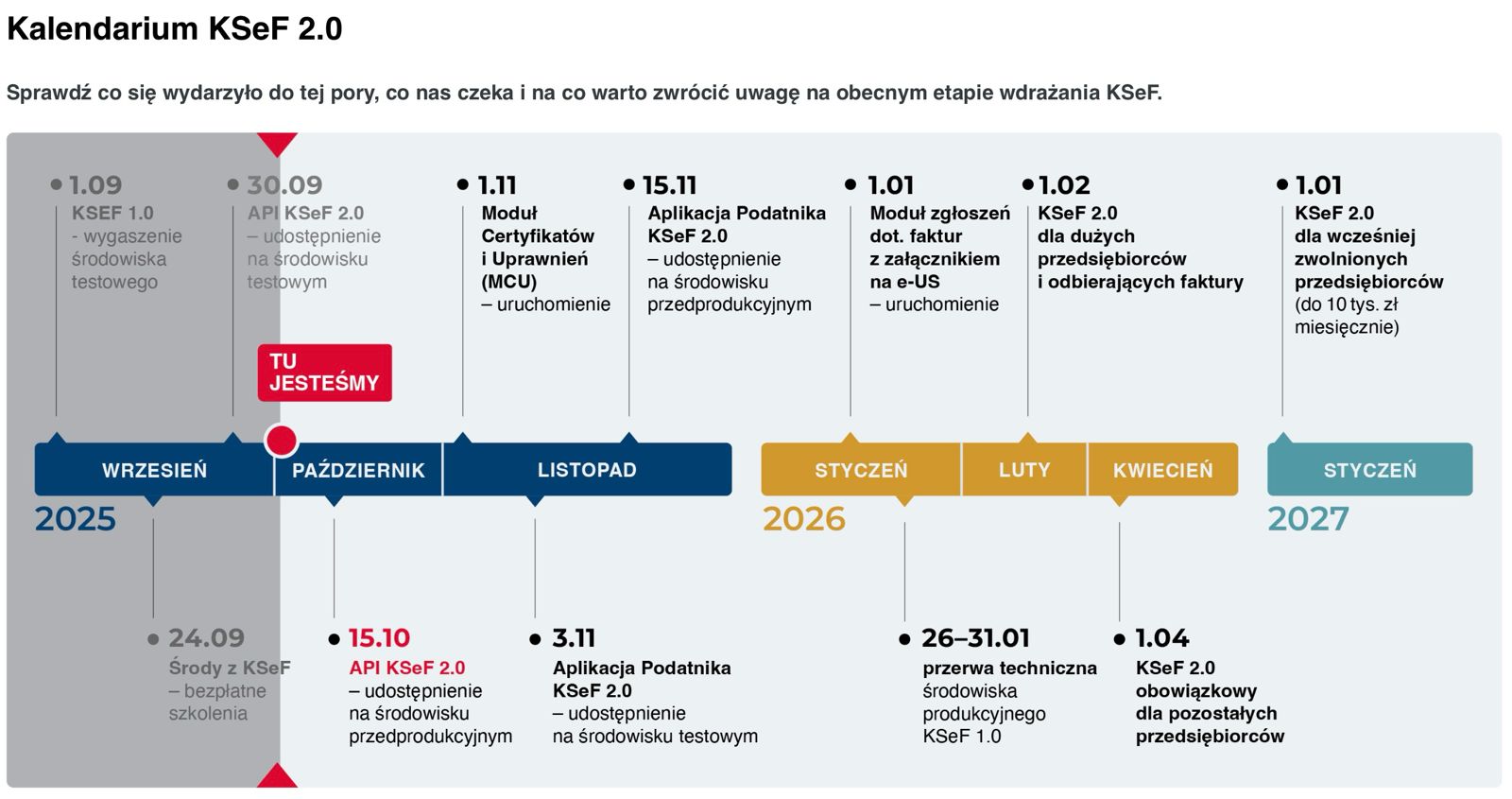

Diese Regeln gelten derzeit – jedoch wird es ab 2026 eine entscheidende Änderung in Form der Verpflichtung zur Nutzung des KSeF-Systems (Nationales System für E-Rechnungen) geben, die auch Eigentümer betreffen kann, die von Befreiungen profitieren.

2. KSeF (E-Rechnungen) – neue verpflichtende Rahmenbedingungen

KSeF ist ein zentrales elektronisches System zur Verwaltung von strukturierten Rechnungen. Bisher glaubten viele, dass diese Änderungen sie nicht betreffen, aber die Situation beginnt sich zu ändern.

Wichtige Fristen und Umfang:

• Die Verpflichtung zur Entgegennahme von Rechnungen über KSeF gilt für alle Steuerpflichtigen bereits ab dem 1. Februar 2026.

• Die Verpflichtung zur Ausstellung von Rechnungen über KSeF gilt für die übrigen Steuerpflichtigen ab dem 1. April 2026, einschließlich der Vermieter von Immobilien.

• Mikropflichtige, die Rechnungen mit niedrigem Wert (brutto ≤ 10.000 zł pro Monat) ausstellen, können im ersten Jahr der Gültigkeit eine Übergangsfrist (oder Befreiung) haben, obwohl dies hauptsächlich den Verkäufen und nicht der Vermietung betrifft.

Was bedeutet das in der Praxis:

• Selbst Eigentümer, die heute von der Umsatzsteuer befreit sind, müssen KSeF nutzen, wenn sie Rechnungen ausstellen (z.B. für Unternehmen).

• Im Falle der Vermietung an eine natürliche Person (B2C): Namensrechnungen (oder Quittungen) sind nicht von der KSeF-Pflicht betroffen – der Eigentümer kann das Dokument außerhalb des Systems ausstellen, wenn der Mieter dies verlangt.

• Wenn der Eigentümer keine NIP-Nummer hat (und bisher über PESEL abgerechnet hat), muss er eine NIP-Nummer beantragen, um eine Rechnung über KSeF für einen B2B-Mieter auszustellen.

• In Bezug auf Kostenrechnungen (z.B. für Medien) – wenn die Anbieter KSeF verwenden, um eine solche Rechnung zu erhalten, muss der Eigentümer im System als befreiter Umsatzsteuerpflichtiger sichtbar sein.

3. Praktische Szenarien – was du als Eigentümer wissen musst

Szenario A: private Vermietung (B2C), Wohnung zu Wohnzwecken

• Du nutzt am häufigsten die sachliche Befreiung – du musst keine Rechnung ausstellen oder KSeF verwenden.

• Wenn der Mieter (eine natürliche Person) um ein Dokument bittet – kannst du eine normale Quittung oder eine Namensrechnung außerhalb von KSeF ausstellen (bis das System obligatorisch wird).

• Wenn die KSeF-Pflicht zur Ausstellung von Rechnungen (für B2C) kommt – wird dieser Fall von gesetzlichen Ausnahmen betroffen sein.

Szenario B: Vermietung an ein Unternehmen (B2B)

• Wenn du ein aktiver Umsatzsteuerpflichtiger bist: stellst du Rechnungen aus, am besten sofort mit Integration in KSeF.

• Wenn du von der persönlichen Befreiung profitierst: bis 2026 musst du keine Rechnungen ausstellen, aber wenn der Mieter ein Dokument verlangt – muss es über KSeF ausgestellt werden.

• In der Praxis – ab dem 1. April 2026 müssen Eigentümer von B2B-Immobilien das System nutzen.

Szenario C: Ausstellung von Kostenrechnungen (Medien, Dienstleistungen)

• Dos