Der Primärmarkt im Jahr 2025: Stabilisierung mit Potenzial

ScreenshotDas II. Quartal 2025 bringt viele wichtige Erkenntnisse für Investoren, Wohnungssuchende und ausländische Käufer, die an einem Kauf von Immobilien in Polen interessiert sind. Trotz der Erwartungen an eine dynamische Erholung nach dem Rückgang der Zinssätze bleibt der Primärmarkt in einer Phase der Stabilisierung. Schlüsseltrends? Rekordangebot, anspruchsvollere Kunden und strategische Entscheidungen der Entwickler.

Wichtigste Kennzahlen (7 größte Märkte)

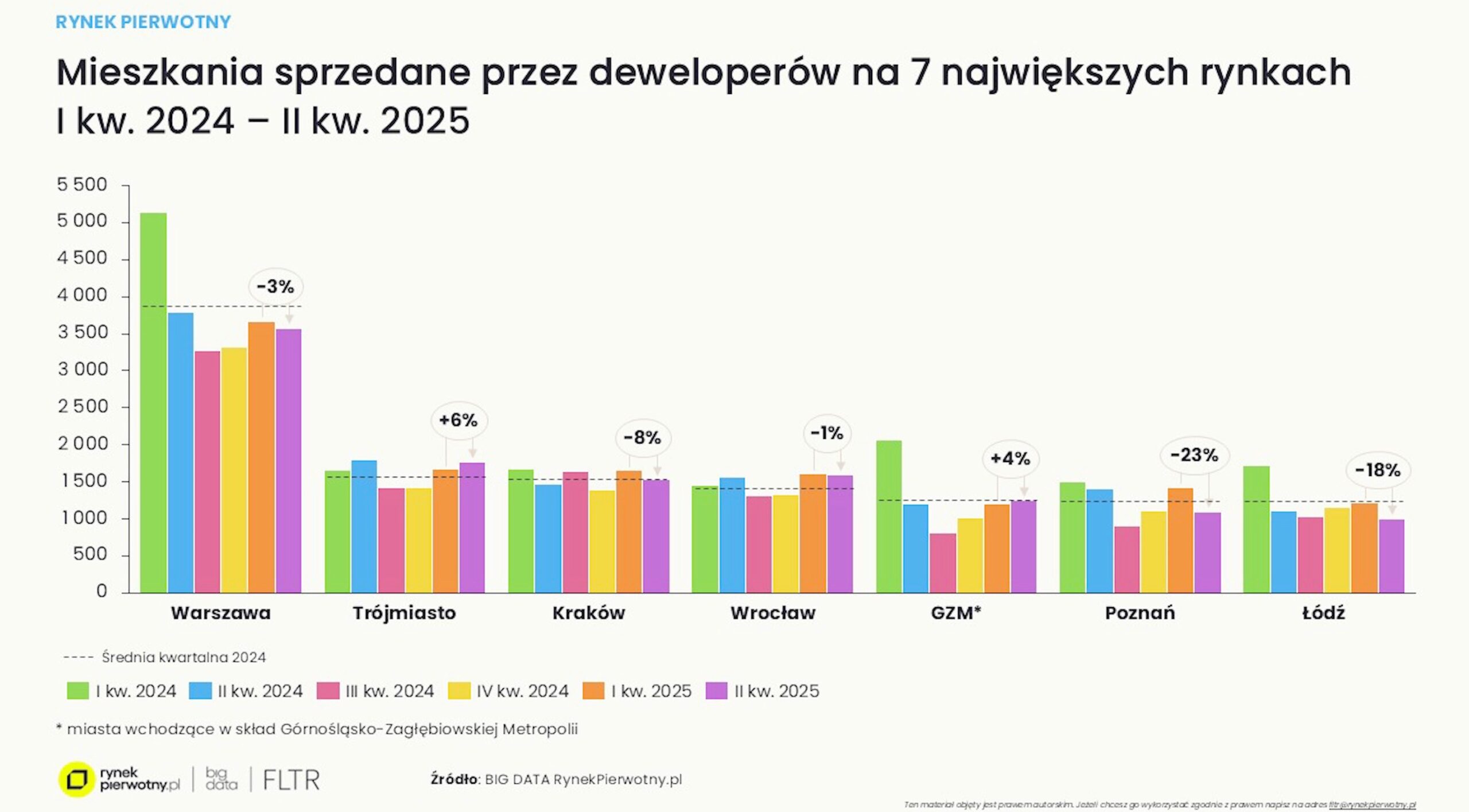

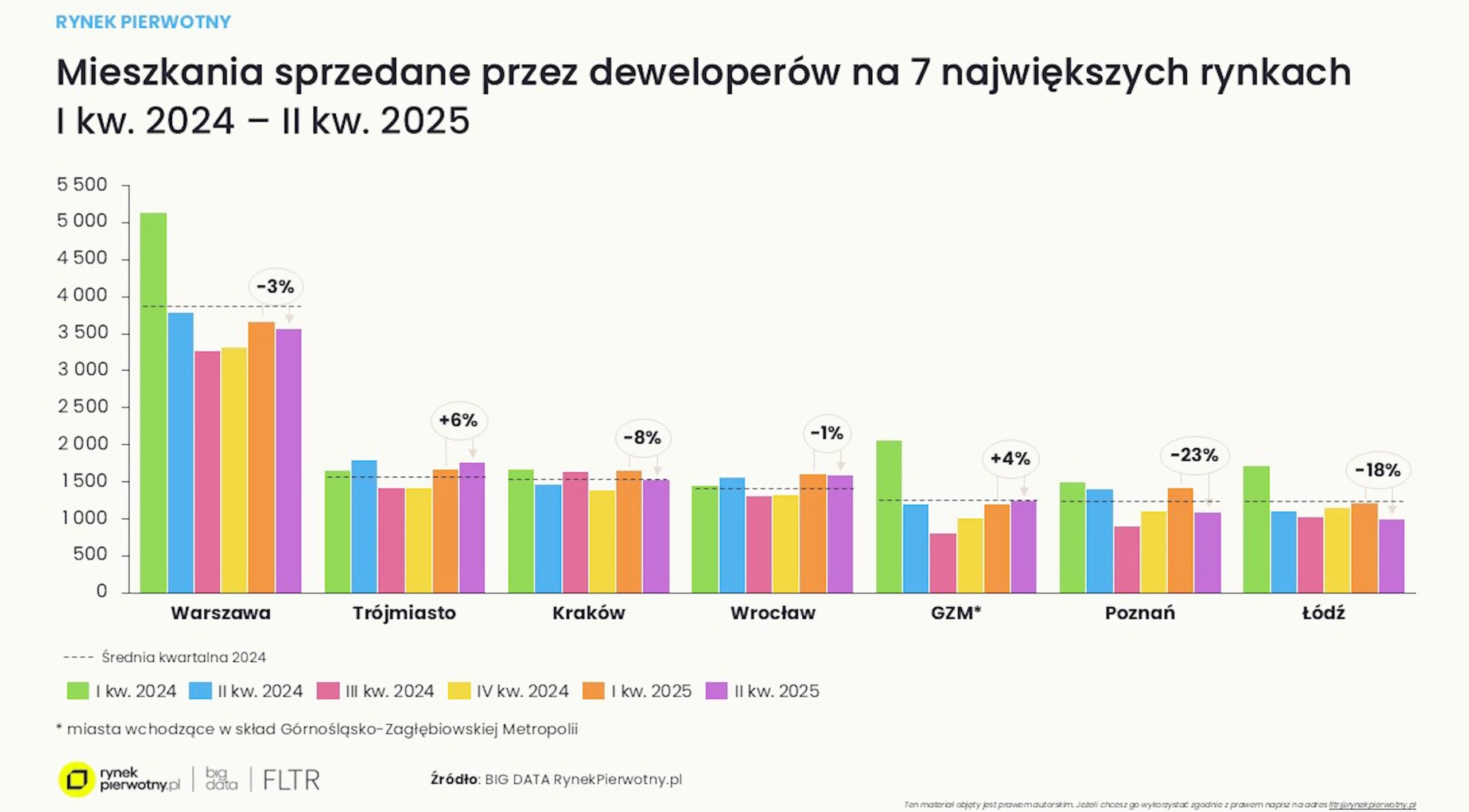

- Anzahl der angebotenen Einheiten: 78.000 (Rekord in der Geschichte des Primärmarktes)

- Rückgang der Verkäufe: –5% im Vergleich zum I. Quartal 2025 (mäßig)

- Rückgang der Anzahl neuer Investitionen: –12% weniger neue Projekte

- Top-Standorte: Warschau, Tri-City, Krakau, Wrocław

- ROI für Investitionsobjekte: 5,0–7,2% brutto je nach Standort

Markt des Kunden, nicht des Entwicklers

Schlüsselphänomen: hohes Angebot

Der Anstieg des Angebots ist das Ergebnis der intensiven Initiierung von Projekten durch Entwickler in den Jahren 2023–2024. Viele Investitionen wurden sogar aus „Reserveprojekten“ eingeführt, die bisher in der Schublade lagen. Der Kunde hat derzeit die Oberhand:

- Er kann die Qualität von Projekten und Entwicklern vergleichen

- Er muss nicht „ein Loch im Boden“ kaufen

- Er kann einen Mehrwert erwarten: Terrassen, Grünflächen, Annehmlichkeiten

- Der Kunde handelt nicht unter dem Einfluss von FOMO und analysiert die Angebote rational

Schlussfolgerungen für Investoren:

- Es lohnt sich nicht, ohne Marktanalyse zu kaufen

- Entwickler sind bereit, vorteilhafte Bedingungen für entschlossene Käufer anzubieten

- Es lohnt sich, Premium-Angebote in Standorten mit Entwicklungsperspektive zu verfolgen

Wo in Polen Wohnungen kaufen? Analyse der Städte

Warschau und Tri-City

- Verkaufszeit: <5 Quartale (ausgewogenes Verhältnis von Angebot und Nachfrage)

- Trends: stabile Preise, hohe Qualität des Angebots, wachsende Bedeutung von Second Homes und dem Premium-Segment

- Beispiel ROI: 1-Zimmer-Wohnungen Gdańsk Innenstadt 6,5–7,2% brutto

Krakau, Wrocław, Posen

- Verkaufszeit: 7–8 Quartale (Markt erfordert bessere Projektauswahl)

- ROI: durchschnittlich 5,5–6,2% brutto

- Schlussfolgerungen: Es lohnt sich, in attraktiv bewertete Wohnungen mit guter Anbindung und schlüsselfertiger Ausstattung zu investieren

Łódź und GZM (Katowice und Umgebung)

- Verkaufszeit: 9–10 Quartale

- Der Kunde diktiert eindeutig die Bedingungen

- Investoren können mit Rabatten rechnen, müssen jedoch Projekte hinsichtlich Qualität und Lage auswählen

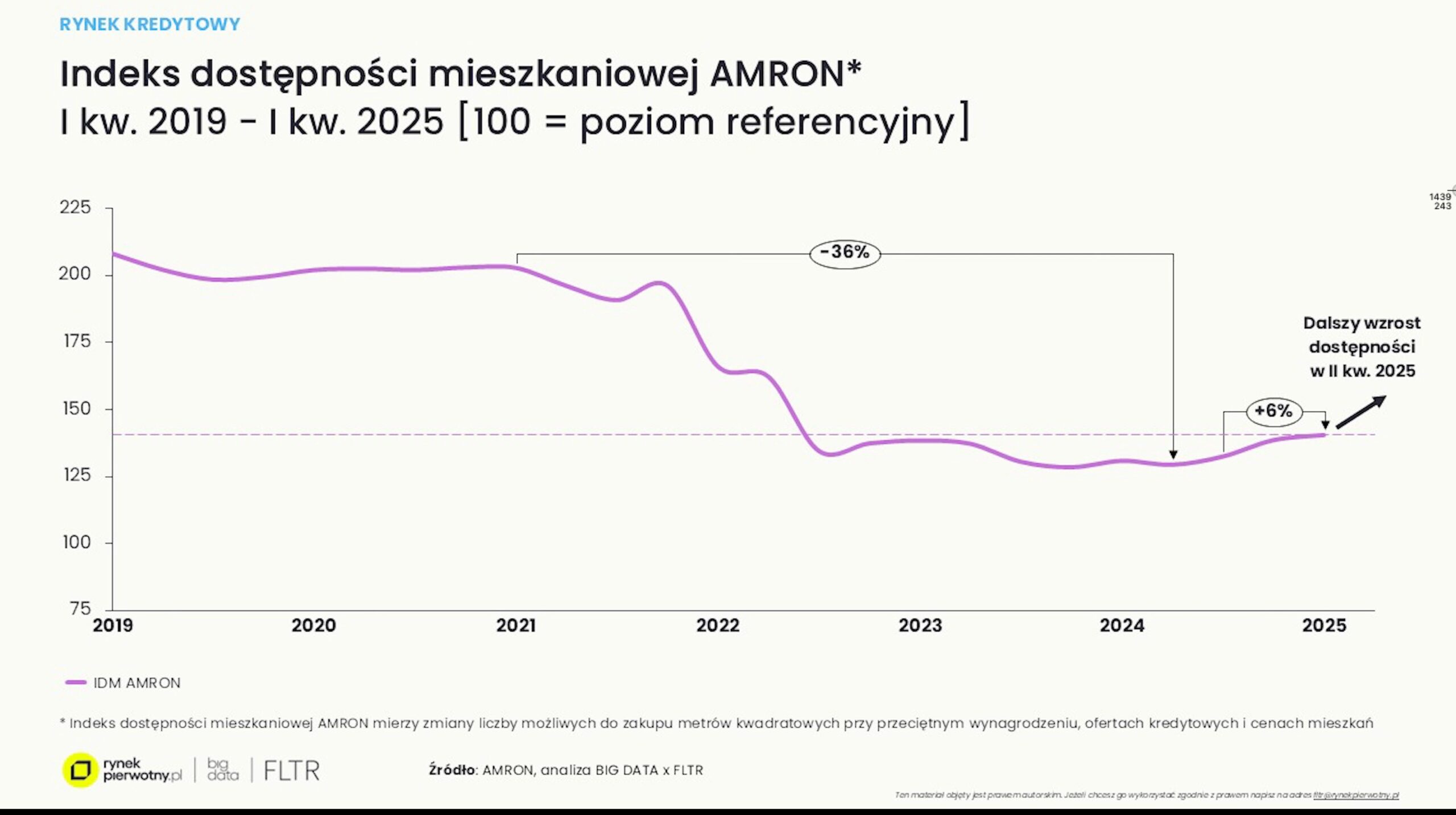

Hypothekendarlehen und deren Einfluss auf den Markt

Kosten der Finanzierung

- Festzinsdarlehen sind auf 6% gefallen (von 7%)

- Die Kreditwürdigkeit ist um etwa 6% im Jahresvergleich gestiegen, im zweiten Quartal um weitere 5%

- Kunden sind noch nicht massenhaft auf den Markt zurückgekehrt – viele erwarten weitere Rückgänge

Typische Fragen der Kunden:

- „Lohnt es sich b