В последнее время в СМИ все чаще появляются сообщения о изменениях, касающихся налоговых обязательств владельцев недвижимости, сдаваемой в аренду частным образом. Хотя многие из этих норм касаются прежде всего налогоплательщиков НДС, изменения могут затронуть также лиц, которые сегодня пользуются освобождениями. Ниже мы представляем, что стоит знать и как подготовиться.

1. Владельцы недвижимости как налогоплательщики НДС

Согласно законодательству, лицо, сдающее недвижимость – даже в рамках частной аренды – получает статус налогоплательщика НДС (хотя часто это освобожденный субъект).

• На практике, частная аренда для жилых нужд пользуется предметным освобождением (ст. 43, ч. 1 Закона о НДС) — что означает, что эта услуга освобождена от НДС, и владелец не обязан выставлять счет, если только арендатор (например, компания) не запросит документ.

• Существует также субъектное освобождение — когда доходы от деятельности (включая аренду) не превышают установленный лимит (до конца 2025 года 200 000 zł, позже 240 000 zł) — тогда владелец не становится активным налогоплательщиком НДС.

• Если владелец является активным налогоплательщиком НДС и сдает недвижимость компании (B2B), он обязан выставить счет в соответствии с нормами НДС.

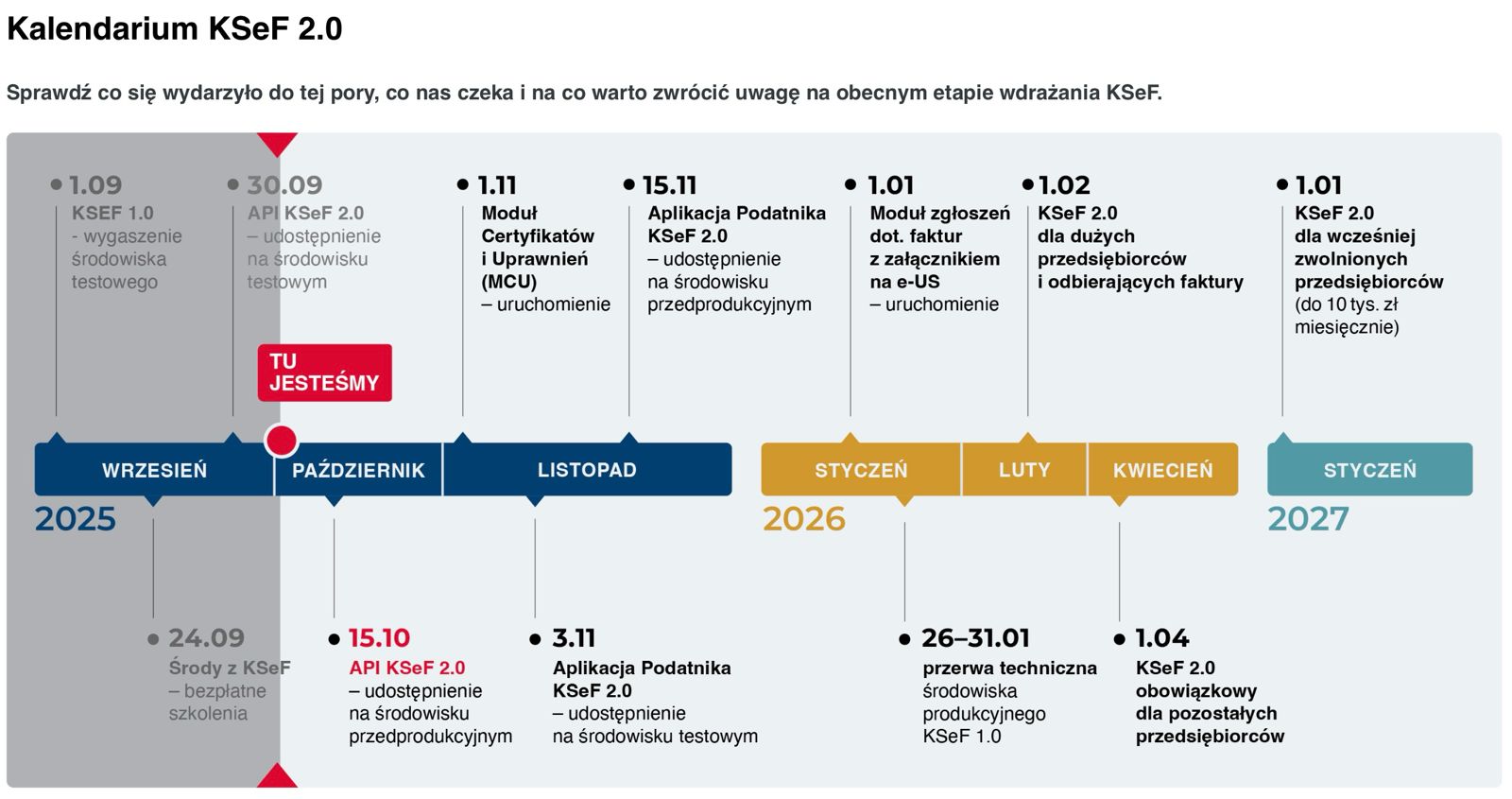

Эти правила в настоящее время применяются — однако с 2026 года произойдет ключевое изменение в виде обязательства использования системы KSeF (Национальная система электронных счетов), что может также повлиять на владельцев, пользующихся освобождениями.

2. KSeF (электронные счета) – новые обязательные рамки

KSeF — это центральная электронная система, обслуживающая структурированные счета. До сих пор многие считали, что эти изменения их не касаются, но ситуация начинает меняться.

Основные сроки и объем:

• Обязанность получать счета через KSeF будет касаться всех налогоплательщиков с 1 февраля 2026 года.

• Обязанность выставления счетов через KSeF будет касаться остальных налогоплательщиков с 1 апреля 2026 года, включая арендаторов недвижимости.

• Микроплательщики, выставляющие счета небольшой стоимости (брутто ≤ 10 000 zł в месяц), могут иметь переходный период (или освобождение) в первый год действия, хотя это касается в основном продаж, а не аренды.

Что это означает на практике:

• Даже владельцы, освобожденные сегодня от НДС, будут обязаны использовать KSeF, если они будут выставлять счета (например, для компаний).

• В случае аренды для физического лица (B2C): именованные счета (или квитанции) не будут подпадать под обязательный KSeF — владелец может выставить документ вне системы, если арендатор запросит.

• Если у владельца нет номера NIP (а до сих пор он рассчитывался по PESEL), то для выставления счета через KSeF для арендатора B2B ему придется получить NIP.

• В вопросе счетов на расходы (например, коммунальные услуги) – когда поставщики будут использовать KSeF, чтобы получить такой счет, владелец должен быть видим в системе как освобожденный налогоплательщик НДС.

3. Практические сценарии — что нужно знать владельцу

Сценарий A: частная аренда (B2C), квартира для жилых нужд

• Чаще всего вы пользуетесь предметным освобождением — вам не нужно выставлять счет или использовать KSeF.

• Если арендатор (физическое лицо) попросит документ — вы можете выставить обычную квитанцию или именованный счет вне KSeF (до тех пор, пока система не станет обязательной).

• Когда наступит обязательство KSeF выставления счетов (для B2C) — этот случай будет подпадать под исключения, предусмотренные законом.

Сценарий B: аренда для компании (B2B)

• Если вы являетесь активным налогоплательщиком НДС: выставляете счета, лучше сразу с интеграцией с KSeF.

• Если вы пользуетесь субъектным освобождением: до 2026 года вам не нужно выставлять счета, но когда арендатор запросит документ — он должен быть выставлен через KSeF.

• На практике — с 1 апреля 2026 года владельцы недвижимости B2B будут обязаны использовать систему.

Сценарий C: выставление счетов на расходы (коммунальные услуги, услуги)

• Дос