Recientemente, los medios de comunicación han informado cada vez más sobre cambios relacionados con las obligaciones fiscales de los propietarios de bienes raíces alquilados de forma privada. Aunque muchas de estas regulaciones se refieren principalmente a los contribuyentes del IVA, los cambios también pueden afectar a las personas que hoy se benefician de exenciones. A continuación, presentamos lo que es importante saber y cómo prepararse.

1. Propietario de bienes raíces como contribuyente del IVA

De acuerdo con la normativa, una persona que alquila un bien inmueble – incluso en el marco de un alquiler privado – adquiere el estatus de contribuyente del IVA (aunque a menudo es un sujeto exento).

• En la práctica, el alquiler privado para fines residenciales se beneficia de una exención objetiva (art. 43, párr. 1 de la ley del IVA) — lo que significa que este servicio está exento de IVA y el propietario no tiene que emitir una factura, a menos que el inquilino (por ejemplo, una empresa) solicite el documento.

• También existe una exención subjetiva — cuando los ingresos de la actividad (incluido el alquiler) no superan un límite determinado (hasta finales de 2025, 200 000 zł, luego 240 000 zł) — entonces el propietario no se convierte en un contribuyente activo del IVA.

• Si el propietario es un contribuyente activo del IVA y alquila el inmueble a una empresa (B2B), tiene la obligación de emitir una factura de acuerdo con las disposiciones del IVA.

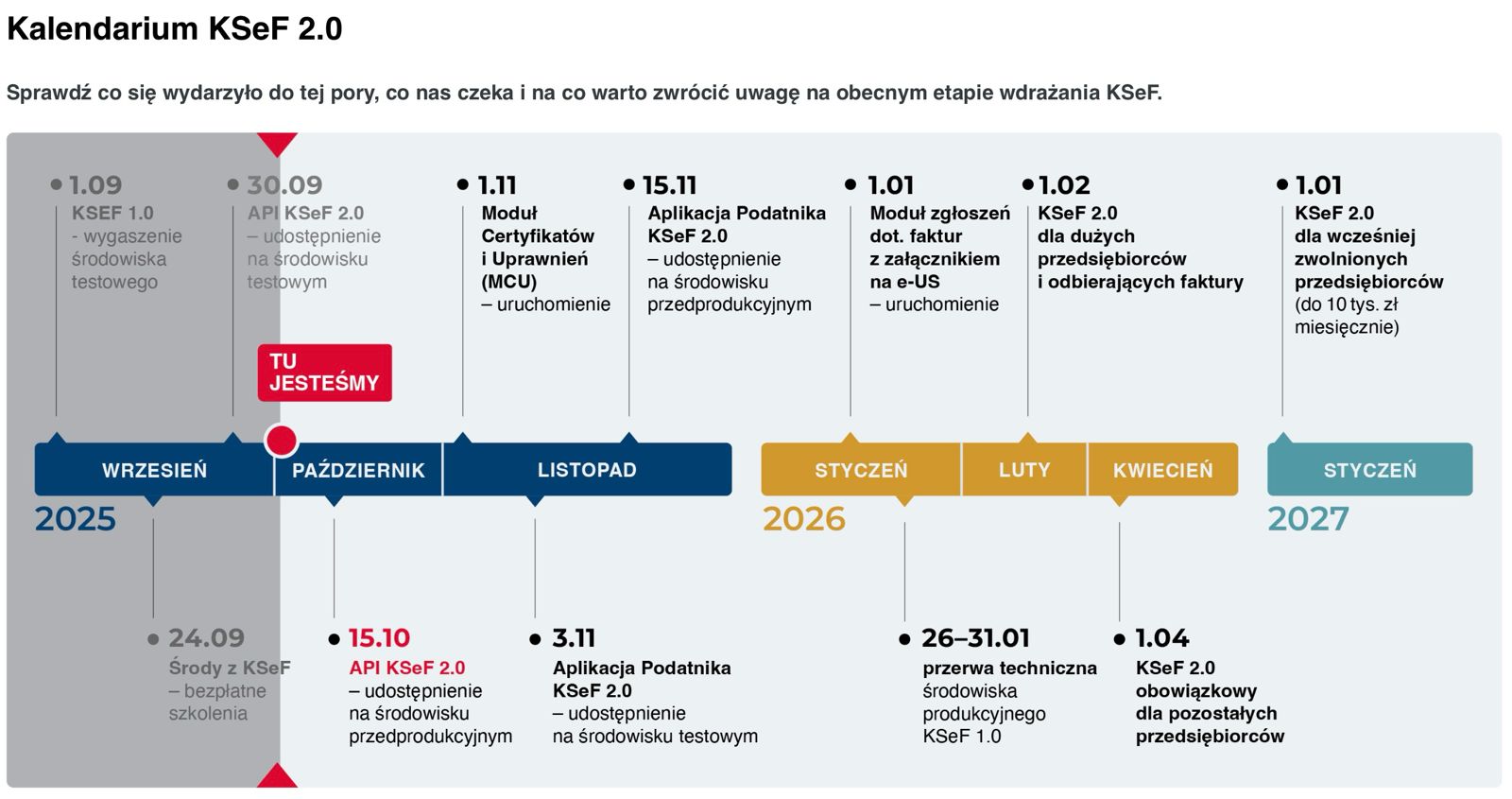

Estas reglas se aplican actualmente — sin embargo, a partir de 2026 habrá un cambio clave en forma de la obligación de utilizar el sistema KSeF (Sistema Nacional de e-Facturas), lo que también puede afectar a los propietarios que se benefician de exenciones.

2. KSeF (e-facturas) – nuevos marcos obligatorios

KSeF es un sistema electrónico central que gestiona las facturas estructuradas. Hasta ahora, muchas personas pensaban que estos cambios no les afectaban, pero la situación está comenzando a cambiar.

Principales plazos y alcance:

• La obligación de recibir facturas a través de KSeF afectará a todos los contribuyentes a partir del 1 de febrero de 2026.

• La obligación de emitir facturas a través de KSeF incluirá a los demás contribuyentes a partir del 1 de abril de 2026, incluidos los arrendadores de bienes raíces.

• Los microcontribuyentes que emiten facturas de bajo valor (bruto ≤ 10 000 zł mensuales) pueden tener un período de transición (o exención) en el primer año de aplicación, aunque esto se refiere principalmente a las ventas, y no al alquiler.

¿Qué significa esto en la práctica:

• Incluso los propietarios exentos hoy del IVA tendrán que utilizar KSeF si emiten facturas (por ejemplo, para empresas).

• En el caso de alquiler a una persona física (B2C): las facturas nominativas (o recibos) no estarán sujetas a la obligación de KSeF — el propietario puede emitir el documento fuera del sistema si el inquilino lo solicita.

• Si el propietario no tiene un número NIP (y hasta ahora se ha liquidado con PESEL), para emitir una factura a través de KSeF para un inquilino B2B, deberá obtener un NIP.

• En cuanto a las facturas de costos (por ejemplo, servicios públicos) – cuando los proveedores utilicen KSeF, para recibir dicha factura, el propietario debe estar visible en el sistema como contribuyente del IVA exento.

3. Escenarios prácticos — qué debes saber como propietario

Escenario A: alquiler privado (B2C), apartamento para fines residenciales

• Generalmente utilizas la exención objetiva — no tienes que emitir factura ni usar KSeF.

• Si el inquilino (persona física) solicita un documento — puedes emitir un recibo común o una factura nominativa fuera de KSeF (hasta que el sistema se vuelva obligatorio).

• Cuando llegue la obligación de KSeF para emitir facturas (para B2C) — este caso estará sujeto a excepciones legales.

Escenario B: alquiler para empresa (B2B)

• Si eres un contribuyente activo del IVA: emites facturas, preferiblemente desde el principio con integración con KSeF.

• Si utilizas la exención subjetiva: hasta 2026 no tienes que emitir facturas, pero si el inquilino solicita un documento — deberá ser emitido a través de KSeF.

• En la práctica — a partir del 1 de abril de 2026, los propietarios de bienes raíces B2B deberán utilizar el sistema.

Escenario C: emisión de facturas de costos (servicios, utilidades)

• Dos...